平成27年1月1日より相続税が増税されました。相続に対する関心はかつてないほど高まっているわけですが、そもそも相続税の計算方法を正確に理解している人は、専門家を除くとあまりいません。相続税の計算方法には色々な「クセ」があるのですが、その中でも特に厄介なのが「財産評価」の問題です。

平成27年1月1日より相続税が増税されました。相続に対する関心はかつてないほど高まっているわけですが、そもそも相続税の計算方法を正確に理解している人は、専門家を除くとあまりいません。相続税の計算方法には色々な「クセ」があるのですが、その中でも特に厄介なのが「財産評価」の問題です。

当たり前と言えば当たり前ですが、相続税は、相続財産の「値打ち」が高ければ高いほど多額になります。例えば相続財産の「値打ち」が100億円の場合と、1億円の場合では、相続税の額は全く異なります。では相続財産の「値打ち」というのは、どのようにして計算するのでしょうか?このように財産の「値打ち」を計算することを「財産評価」と言いますが、実は「財産評価」には様々な考え方や方法があります。ちょっと書店で本を立ち読みしただけでも「収益還元法」や「純資産価額法」など様々であり、しかも素人が読んでもほとんど意味がわからないというのが普通です。しかし実際に相続が発生してしまえば、10カ月以内に相続税を計算して納付しなくてはなりませんから、どうにかして財産評価をしなくてはいけなくなります。相続財産が現預金のみであればわかりやすいですが、不動産や非上場株式はどうしたら良いのでしょうか?中には絵画や骨とう品などが相続財産に含まれていることもあります。このような相続税計算のための財産評価は、どのようにやったら良いのでしょうか。

今度は国税当局の担当者の立場に立ってみましょう。このように様々な考え方や方法のある財産評価について、完全に納税者に任せてしまったらどうなるでしょうか。各納税者が思い思いの考え方や方法を選択し、その選択によって相続税が高くなったり安くなったりするなど、納税者間で著しい不公平が生じる恐れがあります。そのため国税当局は、このように納税者間で不公平が生じることを無くすことを主な目的として、財産評価基本通達(以下「財基通」)という、一種の財産評価マニュアルを作成しました。そして相続税計算のための財産評価は、原則として財基通によるというルールを決めたのです。この財基通による評価額のことを、一般的に「相続税評価額」と呼んでいるのです。良く聞く言葉である「路線価」や「類似業種比準価額」などは、全てこの財基通に書かれている財産評価の考え方や方法なのです。

このように相続税の計算においては、相続財産をこの財基通に沿って淡々と評価すれば良いわけですが、今日のテーマは「総則6項」というものです。「総則6項」とは、財基通の6項のことを言うのですが、非常に短く「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」とだけ書かれています。なぜこのような規定があるかというと、財基通は一つのマニュアルに過ぎませんから、世の中にある事象の全てを完全に網羅できているわけではありません。つまり財基通が想定しきれないような特殊な相続財産も実際に存在するのであって、そのような場合は、杓子定規に財基通によるのではなく、ケースバイケースでベストな評価の考え方や方法を選択しなさいと言うことなのです。しかし総則6項の書き方はあまりにも曖昧ですから、実際のところ一体どういう場合が「著しく不適当」なのか、これはこれで厄介ということになります。ここでは「著しく不適当」に該当すると考えられる典型的な2つのパターンを紹介していきましょう。

1. パターン1~財基通がカバーできていない特殊な財産~

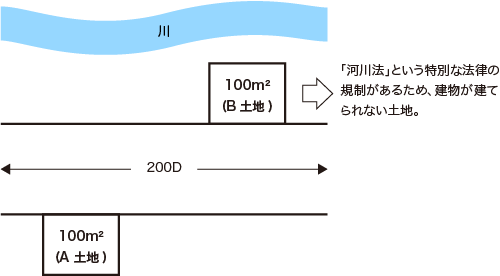

以下の図を見てください。ある道路に20万円の路線価が設定されており、その両側に土地があったとします。

このうちA土地はごく普通の土地であり、国税庁が定めた路線価に基づき評価することは適切と言えます。しかしB土地はどうでしょうか。B土地は背後に河川があることから「河川法」という特別の法律によって規制がかけられており、建物を建てることが禁止されています。つまりこの路線価はA土地のように、ごく普通に建物が建てられる土地を前提としたものであり、建物が建てられないB土地の値打ちはA土地よりも圧倒的に低くなります。従ってB土地を路線価によってA土地と同じように評価することは「著しく不適当」ということになります。このような場合は総則6項の適用を受けて、鑑定評価額を相続税評価額とすることが認められるものと考えられます。

2. パターン2~行き過ぎた節税策~

財産評価を巡る「行き過ぎた節税策」にも総則6項が適用されるものと考えられます。典型例は、財基通のクセを理解して、経営上全く必要性の無い不自然・不合理な会社分割や株式交換等の組織再編行為を行うことにより、無理矢理に非上場株式の相続税評価額を引き下げるような節税手法です。このような節税手法を巡って、最近、大きな問題が発生しました。旧トステム創業者一族の相続人に対して、60億を超える更正処分が行われたという報道が流れたのです。相続人が裁判に訴えなかったため、正確な真相は闇の中なのですが、一部報道によると「通達通りに評価をしたにも関わらず認められなかった」とのことです。ここからは推測の域を出ないのですが、専門家の間では何らかの不自然・不合理な組織再編行為等による株価引き下げ策をやったため、通達通りに評価することが「著しく不適当」であると認定され、総則6項を根拠として否認されたものと考えられています。

このように総則6項は2つの顔を持っていると言えます。これも資産税の深淵の一つと言えるでしょう。