K’sプライベートコンサルティングの相続・事業承継コンサルティングの特徴(企業オーナーの方)

1.企業オーナーの方の課題

企業オーナーの方にとって最大の課題は「事業承継」すなわち「次の経営者=後継者」を誰にするかという問題です。一方で「株式承継」すなわち「自社株対策」という問題もあります。この2つは密接に関連していますが、厳密には別々の問題です。「株式承継=自社株対策」の問題は、自社株の評価の高すぎる会社、すなわち一部の超優良企業に固有の問題です。これらの超優良企業は「事業承継」と「株式承継」という2つの問題の同時解決を迫られることになります。

2.企業オーナーに非常に多く見られる失敗例

企業オーナーに非常に多く見られる失敗例は「事業承継(後継者の確定)を待たずに、慌てて株式承継(自社株対策)を実行してしまう」ケースです。「株式承継=自社株対策」は「事業承継(後継者の確定)」が固まってから実行するのが大原則です。

このような失敗が多く発生する背景には銀行やM&A仲介会社、自社株コンサルタントなどの「提案型営業」の攻勢があります。「提案型営業」の目的は「企業オーナーの問題解決」ではなく「自社商品・サービスのセールス」です。「提案型営業」にとって企業オーナーにセールスしたい商品・サービスはバラバラでも「株式承継=自社株対策」を1分・1秒でも早く実行させたいという思いは共通です。なぜならば彼らにとって自分達の商品・サービスのセールスにつながる可能性のあるのは「株式承継=自社株対策」だけだからです。例えば「事業承継(後継者の確定)」のコンサルティングとして、後継者候補である長男を優れた経営者として育成する「先生」の仕事があったとしましょう。もちろん報酬はもらえるでしょうが、通常は時間給ないし日当によるでしょう。これに対して後述の「持株会社方式」を実行させ、持株会社にお金を貸して利息収入を得たり、M&Aで会社を売らせて仲介手数料をもらう仕事、あるいは(税務調査で認められるかどうかもわからない)何らかの節税策をやらせて「節税額?」の一定割合を「コンサルティング報酬」として請求するのであれば、何千万円、場合によっては1億円を超える報酬も十分にあり得ます。しかしまずは企業オーナーが「株式承継=自社株対策」を実行する気にならなくては話になりません。そこで一部の企業オーナーの周囲には「提案型営業」が群がり、全員が大声で「相続税の脅威」を大合唱し、一刻も早く「株式承継=自社株対策」を実行する気になるように攻勢をかけているケースが見られます。ところが、このような「提案型営業」の思惑にのせられて慌てて「株式承継=自社株対策」を実行すると、取り返しのつかないことになる危険性があります。

3.提案型営業(銀行)による提案事例

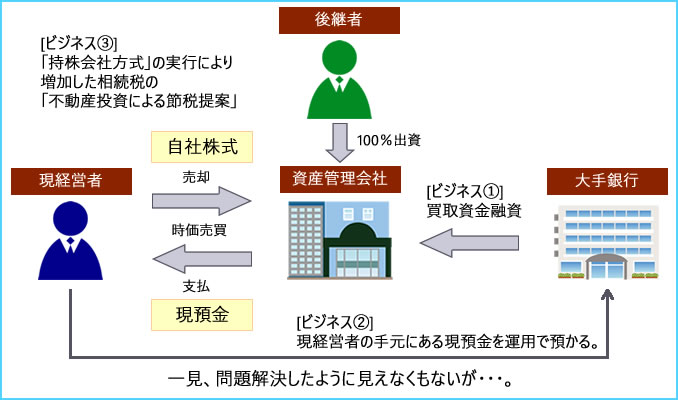

例えば「自社株対策」の典型例として、銀行が提案してくる「持株会社方式」と呼ばれるものがあります。これは子供、例えば長男の会社で自社株式を買い取るように提案し、その買取資金を融資するというものです。多くの場合、現経営者(=父親)が自社株を所有し続けることによるリスク(相続税の納税資金不足や、兄弟間の後継者争いなど)が強調され、その解決策として提案されるようです。

(持株会社方式の一例)

ところがこの「持株会社方式」を実行すると、相続税が急増することはあまり知られていません。ちょっと頭をひねればわかることですが、相続税に関しては「現預金」が最も不利で「不動産」がその次、「非上場株式」が最も有利です。だから相続税の節税目的での不動産投資を促す「相続税対策」の提案型営業が伝統的に存在しているわけですが、不動産を増やせば相続税が減るというのはウソではありません。「持株会社方式」はその逆で、現経営者の資産を「非上場株式」から「現預金」に入れ替えているのですから、相続税が増えるのは当たり前です。もちろんここまで理解した上で、企業オーナーが「持株会社方式」を実行してれば問題はないでしょう。しかし「持株会社方式」を実行している多くの企業オーナーは、このような問題があることを理解せずに実行しているのが現状です。なぜならばこのような「持株会社方式をやりたくなくなるような真実」を「提案型営業」である銀行から積極的に情報提供されることはないからです。中には後継者が経営者として適任か判断をする前(場合によってはまだ学生の段階で)に「持株会社方式」を実行してしまい、後から長男が経営者向きではないことがわかって身動きがとれなくなるケースも報告されています。

しかしこの「持株会社方式」を実行すれば、銀行にとって3段階のビジネスになります。つまり融資だけではなく、先代経営者の手元に入った現預金を金融商品に投資させて販売手数料を得ることも可能です。そして場合によっては(自分達が増加させた)相続税の節税対策と称した不動産投資の勧誘、買取資金の融資などで「何度もビジネスになる」からです。

※「持株会社方式」の仕組みについては、弊社代表金井が、税理士・公認会計士向け専門誌「税務弘報(中央経済社)」の平成28年7月号にて解説しています。希望される場合は、写しを差し上げることが可能ですので、弊社までご連絡ください。

4.K’sプライベートコンサルティングによる提案事例

セールスする商品やサービスを持たず、また成功報酬ではなく、原則として定額の月次顧問契約によるコンサルティングをする我々は、企業オーナーの立場にたってじっくりと対策を練ることが可能です。まずは後継候補者が経営者としてどのステージにあるか、あるいは会社のビジネスライフサイクル上のステージなどについて十分な調査をします。家族間の人間関係も大事です。不仲の家とそうでない家とでは、相続・事業承継戦略は大きく異なってしまうからです。通常、我々はこれらの調査に数か月をかけ、戦略・計画を立案します。以下はその一例です。

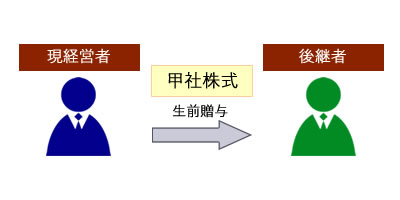

人間関係が良好で、長男が経営者として既に確立していると判断すれば、その時点でようやく自社株対策の実行期が到来したということになります。家族の人間関係が良好であれば「株式承継=自社株対策」は、相続税が激増する「持株会社方式」ではなく「生前贈与方式」を選択します。(※「生前贈与方式」は税コストが少なくて済む反面、兄弟間の争いを引き起こす危険性があります)しかし人間関係が良好であれば「生前贈与方式」が絶対に有利です。「持株会社方式」と「生前贈与」では、自社株対策によるコストに10倍以上の差がつくことも珍しくありません。

この選択がライバル会社の明暗を分けることがあります。ライバル関係にある同業種・同規模の2つの会社があったとして、共に現経営者家族の人間関係は良好であったとします。ある会社は銀行の提案した「持株会社方式」を選択し、ライバル会社は弊社の提案した「生前贈与方式」を選択したとします。これにより「株式承継=自社株対策」のコストには、場合によっては何十億円も差がつくことがあります。その差はそっくりそのまま両社の競争力の差になります。片方の会社が「持株会社方式」により発生した借入金の返済に追われている間に、弊社のクライアントは新製品開発や人材投資、海外進出などの競争力強化に、その資金を投資できるのです。そうなると、銀行を選択した会社は競争力が徐々に落ちて行き、弊社を選択した会社に経営面でも打ち負かされる可能性が極めて高くなります。これが相続・事業承継対策の失敗による、企業オーナーの淘汰という現象です。

このように事業承継対策で失敗をすると、何十年もの血と汗と涙の結晶である会社が、一瞬で致命傷を受けることにもなりかねません。我々K’sプライベートコンサルティングはセールスする商品・サービスを持っていませんから、独立・公正・中立の立場から「質が高く」かつ「バランスの良い」情報提供が出来る日本で唯一の事務所です。是非、我々にご相談ください。