今回は平成28年1月6日の裁決事例を紹介していきます。

(概要)審査請求人は、同族関係者ではない従業員に対する第三者割当増資を行いました。これによって「グループ法人税制」の適用を免れ、法人税額を「不当」に減少させたものと認定され、法人税法132条(行為計算否認規定)による更正処分が行われました。

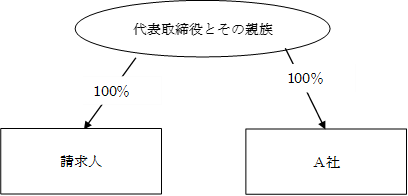

同族会社である審査請求人は、従業員1,000人以上を擁する非上場会社でした。その発行済み株式の全ては「代表取締役とその親族」が保有していました。また関連会社であるA社も、請求人と同じく発行済み株式の全てを「代表取締役とその親族」が所有している会社でした。すなわち、請求人とA社は「100%兄弟会社」、すなわち「完全支配関係」にありました。

(図表1)当初

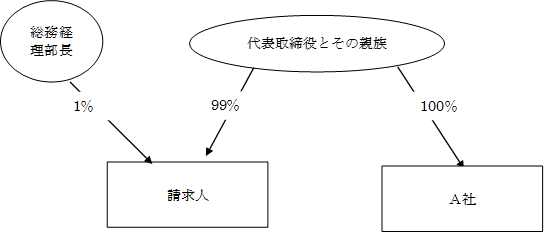

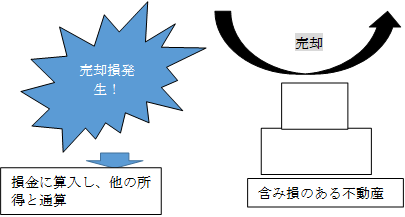

平成22年12月27日、請求人は、従業員(代表取締役の親族などではない総務経理部長)に対する第三者割当増資を行いました。その結果、請求人とA社との間の「100%兄弟会社」の関係が崩れ「完全支配関係」を有しないこととなりました。そして第三者割当増資の後に請求人は所有していた不動産をA社に対し売却しました。この不動産は含み損を抱えていたため、請求人は売却損を損金の額に算入して、その他の課税所得と通算して法人税を申告したのです。

(図表2)第三者割当増資

※両社は兄弟会社ではあるが、100%ではなくなった。

しかし原処分庁は、法人税法第132条第1項の規定を適用して、売却損の損金の額への算入を否認する旨の更正処分をしました。なぜ売却損の損金算入が認められなかったのでしょうか?また第三者割当増資とどのような関係があるのでしょうか?

平成22年度税制改正において制定された「グループ法人税制」により、A社のような「完全支配関係」のある会社に不動産を売却しても、請求人において売却損の損金算入が認められないという事情があることが大きな理由であったと考えられます。このため請求人は、請求人・A社間の完全支配関係を解消して「グループ法人税制」の適用を免れ、売却損を損金算入する目的で、本件第三者割当増資を行ったものと認定されたのです。このように認定された理由にはいくつかあります。まずこの第三者割当増資は、約1,000名の従業員を擁する中で、総務経理部長ただ一人に行っており、同人以外の従業員に対しては、一切割当てを行っておらず、そもそも募集の周知すらしていませんでした。またこの総務経理部長は第三者割当増資による「グループ法人税制」の適用回避に向けた立案、検討に深く関与した人物でした。また請求人が、第三者割当増資に当たり、経済的合理性の観点から、その財産状況や経営状態等を具体的に検討ないし勘案した形跡もうかがわれませんでした。

これらの諸点に鑑みれば、本件第三者割当増資は、経済的、実質的見地において純粋経済人として不合理・不自然な行為であるといわざるを得ず、請求人は、第三者割当増資によって請求人・A社間の「完全支配関係」を解消し、「グループ法人税制」の適用を免れ、売却損を損金の額に算入し、法人税額を「不当」に減少させたものと認められたのです。

しかしここで特筆すべき点は「第三者割当増資」も「A社への不動産売却」も、適正な手続を経て行われており、法的に禁止されているようなものではないということです。にも関わらず、その経緯や目的を検討した結果、原処分庁が「不当」と認定したことで、売却損の損金算入が認められなかったのです。しかもこの「不当」の判断基準は、法令・通達にも明記されておらず、限りなく国税当局の「フリーハンド」と言える部分です。

IBM・ヤフー事件以来、国税当局はこのような「フリーハンド」を積極的に適用すると明言しています。事実、法人税以外の所得税や相続税でも次々と適用されています。自分達では大丈夫だと思っていても、いつの間にか「行き過ぎた節税策」になっているというケースも考えられます。セカンドオピニオンをとるなどして、慎重な対応をすることが重要です。