今回のKPCレポートは、富裕層の海外への資産隠しや、海外を利用した租税回避行為に対処するために平成30年9月より本格的にスタートした「CRS(共通報告基準)に基づく非居住者金融口座情報の自動的情報交換(以下「自動的情報交換制度」と言います)」の実施状況について報告していきます。

1 「自動的情報交換制度」とは何か

まず「自動的情報交換制度」の概要について解説していきます。この「CRS(Common Reporting Standard=共通報告基準)」とは、平成26年にOECDにおいて策定された国際基準で、これまで捕捉が難しかった富裕層の海外への資産隠しや租税回避などに対処するために作られたものです。具体的には「自動的情報交換制度」の参加国間で、非居住者が保有する個人・法人口座に関して、口座保有者の氏名、口座残高、利子・配当等の年間受取総額等の税務調査に必要な一通りの金融口座情報を相互に報告する仕組みです。

例えば東京に住んでいる日本人A氏が、シンガポールにある外銀に口座を開設して5億円の残高があり、年間で3,000万円の利子・配当等を受領したとしましょう。これらの一連の情報が、外銀からシンガポールの税務当局を通して、日本の税務当局に毎年自動的に報告されるという仕組みです。もしA氏がこの3,000万円の利子・配当について日本で所得税を申告していなかったり、あるいはこの5億円の元金が父親からの相続によって取得したものであるにもかかわらず相続税を申告していなかったようなことがあれば、税務調査につながる可能性が極めて高くなるということです。

ここでのポイントは日本の税務当局から、シンガポールの税務当局に「A氏の金融口座情報を提出してもらいたい」と「ご指名」がいくわけではないということです。シンガポールの税務当局は、毎年一回「機械的に」シンガポール国内にある全ての日本居住者の金融口座情報を外銀等から収集し、それをまとめて日本の税務当局に渡すということです。このため日本の税務当局がこれまで全く把握していなかった個人や法人の海外への資産隠しが発覚する可能性もあります。このような金融口座情報の交換を、他の参加国ともこれからも相互に毎年一回行うということになります。

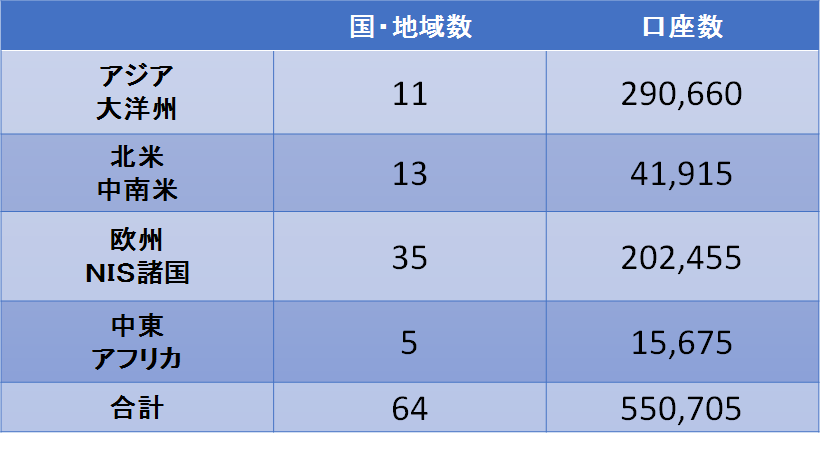

2 日本の税務当局は外国から約55万件の金融口座情報を受領

この「自動的情報交換制度」による金融口座情報の交換は平成30年9月から本格化し、国税庁は既に64カ国・地域から日本の居住者に係る金融口座情報55万705件を受領したことを発表しました。内訳は以下の通りです。

参加国には、英領ヴァージン諸島や英領ケイマン諸島、シンガポールなどのタックスヘイブンや、顧客情報の秘匿性を売りに投資を呼び込んできたスイスなども含まれています。また「自動的情報交換制度」の対象となる金融機関は銀行のほか、証券会社、保険会社なども含まれます。

3 逆に外国の税務当局に提供した金融口座情報は約9万件とわずか

一方、日本から外国の税務当局に提供した(日本の非居住者に係る)金融口座情報は58カ国・地域に対して8万9,672件と、提供してもらった数の5分の1以下となっています。このことは日本という国は世界でも有数の多額の金融資産を保有している国であるにもかかわらず、それは日本人のものばかりで、外国人など非居住者のものが非常に少ないということを意味しています。これは日本の金融機関は金融庁の規制でがんじがらめになっていることもあり世界的に見ても運用能力に乏しく魅力がありませんから「金融資産の運用をどの国でするべきか」ということを世界的な視点から考えると、日本は極めてメリットの乏しい国であることが一因となっていると思われます。税金の議論をする前に運用益が出なくては話になりませんから、基本的に外国の富裕層は、無駄な規制がなくて、かつ運用力のある金融機関が集結し、さらに税金面でも有利な欧米やシンガポール、香港などに金融資産を主に置いているものと思われます。

4 日本の税務当局は「自動的情報交換制度」により受領した金融口座情報をどうするのか

日本の税務当局は、受領した金融口座情報を国外送金等調書、国外財産調書、財産債務調書などさまざまな情報と併せて分析し、海外の資産隠しや国際的租税回避行為などを把握し適切に対応していく方針であると説明しています。もっと具体的に言うと「自動的情報交換制度」により受領した金融口座情報から所得税や相続税、法人税等の申告漏れの有無を検討し、疑わしい先には積極的に税務調査に入る方針ということになります。

また国税庁徴収部長の山崎氏は、海外への財産移転などによる国際的な徴収回避に対しては、この制度を使って国外財産等を把握するとともに、外国の税務当局への徴収共助の要請をしていくと説明しています。具体的に言うと日本で払うべき税金を払わずに、海外に資産を移して差押を逃れようとしている滞納者がいたような場合は、外国の税務当局に協力してもらって、海外資産を積極的に差し押さえていくということになります。この手法は外国人による徴収回避、すなわち日本での納税をしないまま、外国へ帰国してしまったようなケースについても活用可能でしょう。実際に外国の税務当局が、日本人滞納者の多額の海外資産を差押さえて徴収した事例も既に発生しています。

5 正しく法令に従っていれば何の問題ない

このように海外関連の税務調査はますます厳しくなる方向にありますから、今後は外国に資産を持っている個人や、海外拠点のある法人、外国人への税務調査は増加していく方向にあるでしょう。しかしいたずらに神経質になる必要がないのは、日本は東アジアにあるどこかの大きな国と違って健全な法治国家ですから、法令の根拠がないにもかかわらず追徴課税をされたり、暴力的な手法によって個人資産を国が没収するようなことは決してありません。仮に税務調査が来たとしても、正しく申告していれば、そのことを淡々と説明すれば何の問題もないのです。

しかし海外関連の税法は複雑で、解釈ミスや計算ミス等が発生しやすい分野でもあり、税務調査がきっかけでそのようなミスが発覚することが多いと言われています。単純な計算ミスであれば、脱税や仮装・隠ぺいをしたことにはならないものの、税務調査で不愉快な思いをしたあげく、本税だけでなく延滞税や過少申告加算税までとられたのでは大きなダメージを受けてしまいます。そのようなトラブルに巻き込まれないように、普段からきちんとした専門家に依頼してしっかりと法令解釈や計算方法等について確認しておくことが重要です。