今回のKPCレポートは、海外法人の業務に従事して1年のうちの多くを海外で過ごし、自らの生活の拠点がシンガポールにあると考えていた納税者(以下「A氏」といいます)が「非居住者」に該当するとの認識のもと日本で所得税の申告をしなかったところ、課税庁が「居住者」に該当すると判断し、争いになっていた訴訟の東京高裁判決について紹介していきます。

1 自身の生活の拠点はシンガポールにあり「非居住者」であると認識

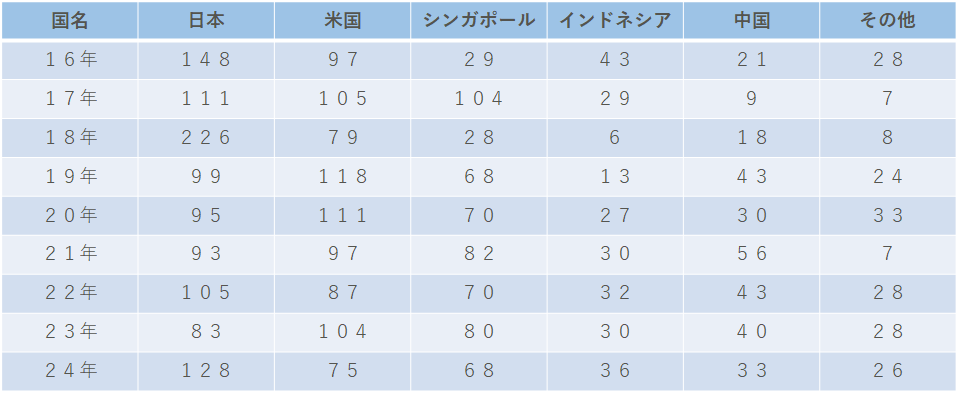

A氏は日本国籍を有し、日本と外国の複数の法人の代表者を務めていました。A氏は自らの生活の拠点はシンガポールにあり、 自身は「非居住者」に該当するとの認識のもと、平成12年分から24年分について確定申告期限までに所得税の申告をしていませんでした。これに対して、 課税庁が期限後申告を勧奨したため、 いったん期限後申告を行ったうえで更正の請求をしましたが、更正をすべき理由がない旨の通知処分を受けたため、 その取消しを求めていました。なおA氏の平成16年から24年までの国別の滞在日数の推移は以下の通りです。

(資料)A氏の年別の国別滞在日数

2 原審(東京地裁)判決の概要

原審(東京地裁)は、「住所の認定」について「ここにいう住所とは、反対の解釈をすべき特段の事由はない以上、生活の本拠、すなわち、その者の生活に最も関係の深い一般的生活、全生活の中心を指すものであり、一定の場所がある者の住所であるか否かは、客観的に生活の本拠たる実体を具備しているか否かにより決すべきものと解するのが相当である。」とする確立された最高裁判例の判示を引用。そのうえで「客観的に生活の本拠たる実体を具備しているか否かは、①滞在日数、住居、②職業、③生計を一にする配偶者その他の親族の居所、④資産の所在等を総合的に判断するのが相当である。」と判示し、上記①~④に加えて⑤その他の事情について検討しました。その結果「Aは、本件各海外法人の業務に従事し、そのために相応の日数においてシンガポールに滞在し、また、シンガポールを主な拠点としてインドネシアや中国その他の国への渡航を繰り返しており、これらの滞在日数を合わせると年間の約4割に上っていたことなどからすれば、Aの職業活動はシンガポールを本拠として行われていたものと認められ、他方、日本国内における滞在日数とシンガポールにおける滞在日数とに有意な差を認めることはできず、Aと生計を一にする家族の居所、資産の所在及びその他の事情についても、Aの生活の本拠が日本にあったことを積極的に基礎付けるものとはいえない。これらを総合すると、Aの生活の本拠が日本にあったと認めることはできない。」と判断し、A氏の主張を認めました。

3 東京高裁は地裁判決を維持しつつ「住所」判定について新たな見解

これに対し控訴審(東京高裁)は、基本的には地裁判決を維持しつつ、補足的に①納税者の生活の本拠たる実体が日本から移転したと認めるべき事情の存否、②シンガポールの滞在日数に工場のあるインドネシア等の滞在日数を合算して日本の滞在日数と比較した点の是非、③納税者が資産の多くを日本国内に保有していた点について高裁独自の判断を行いました。

まず①については、納税者が経営する会社の活動を海外に広げ、国内外に複数の居所を有し、海外滞在日数が徐々に増加していったことから、 通常の引越しのように特定の日または期間に目に見える形で生活の本拠が海外に移転するというイベン卜的なものが存在しないのは当たり前と指摘。課税庁側は納税者の生活の本拠が過去に日本にあったところ、精緻に時系列的に検討しても生活の本拠たる実体が日本から移転したと認めるべき事情は存しないと主張するが、このような者にそのような検討をすることは、 検討手法として時代遅れとしました。

また②については、納税者はインドネシア等への渡航の利便性をも考慮し、定住できる態勢の整った居宅をシンガポールに構えており、シンガポールをハブ(拠点)とする他国への短期渡航はシンガポール滞在と実質的に同一視する方が経済社会の実態に適合すると判断しました。

③の資産の所在は、それだけで居住者判定に大きな影密力を与える要素ではなく、「資産の大半をカリプ海の国又は地域で保有していても、主に日本に滞在し、主に日本で経済活動をしている者は、居住者である」との例を挙げ、本件では納税者の海外法人の業務への従事状況、 シンガポールを中心とする日本国外蒋在日数を考慮すれば、 資産の所在を理由に日本国内の居住者と判定するには無理があるとし、東京地裁と同様にA氏の主張を認めました。

4 「住所」判定は、今後も課税当局との争いが発生する可能性大

東京高裁の判断で最も注目すべき点は、住所の認定のポイントのうち「資産の所在等」の位置付けが低いと判断したことにあります。しかし「住所」判定はあくまでも「事実認定」の問題ですから、今後も個々の事案ごとにケースバイケースで判断せざるを得ないということになります。今後も課税当局との争いが発生する可能性が相対的に高い論点になりますから、慎重な検討が必要となります。